I minatori di pietre preziose hanno fatto notizia il mese scorso quando Petra Diamonds (PDL) ha scoperto un diamante blu “eccezionale” da 123 carati nella miniera di Cullinan vicino a Pretoria. Alcuni prevedono che la scoperta di Petra potrebbe superare il record precedente stabilito per un diamante grezzo di $ 35,3 milioni (£ 20,6 milioni). Ciò sarebbe in aggiunta ai $ 25,6 milioni che il minatore ha intascato per la vendita di un’altra rarità recuperata da Cullinan a febbraio.

Petra non è l’unico attore del settore nel trifoglio. Secondo l’aggregatore dei prezzi del settore Rapaport, le realizzazioni di diamanti grezzi dalle principali società minerarie sono aumentate del 7% nella sola prima metà del 2014. E anche il lato della domanda sembra in buona salute: la fortuna di Petra è stata rapidamente seguita dalla notizia che le vendite di gioielli alla casa d’aste londinese Christie’s sono aumentate dell’11% negli ultimi 12 mesi a 456 milioni di dollari.

Pochi di noi potrebbero pensare di andare da Christie’s per fare gli acquisti natalizi, ma il valore monetario attribuito ai diamanti e ad altre pietre preziose è solo una parte della storia. Il commercio ha sempre ammantato di mistica la sua economia, che non è meno dura per i prodotti spostati attraverso case d’asta globali come Christie’s, o gioiellieri di fascia alta come Cartier, Graff e Van Cleef & Arpels.

Un ETF con il diamante?

Se accettiamo che il sentimento ha spesso superato la razionalità per quanto riguarda le pietre preziose, è più facile capire perché l’industria dei diamanti al dettaglio sia fiorita grazie a quella che molti considerano la più grande campagna di marketing della storia, combinata con alcuni dei più grandi antitrust della storia aziendale abusi.

Per decenni, la famiglia Oppenheimer e De Beers hanno convinto le persone in tutto il mondo a pagare un dollaro per i diamanti, citando la loro apparente scarsità. In realtà, l’industria è stata in surplus per lunghi periodi dalla metà del 1800. Controllando efficacemente l’offerta, De Beers ha bloccato il normale meccanismo dei prezzi. Non dovremmo sorprenderci che aziende come De Beers facciano tutto quanto in loro potere per soffocare il libero mercato, solo che sono in grado di farla franca per così tanto tempo.

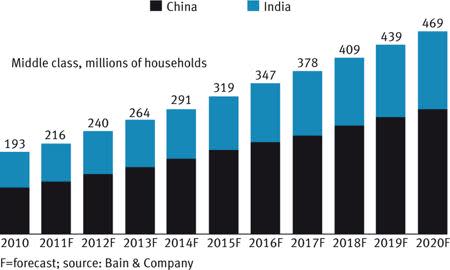

Crescita della popolazione della classe media per alimentare la domanda record di diamanti per tutto il decennio

Dall’inizio del millennio, tuttavia, i produttori di diamanti rivali sono stati finalmente in grado di sfidare il monopolio di De Beers. Questo alla fine ha costretto le mani dei regolatori del commercio globale, provocando una serie di riforme attese da tempo in tutto il settore. Insieme a un aumento della domanda dalla regione Asia-Pacifico, questi si sono combinati per migliorare la trasparenza dei prezzi.

Di conseguenza, l’aumento della domanda di investimenti potrebbe alla fine aumentare il supporto per la dozzina di minatori che commerciano alla Borsa di Londra (LSE). Lo scorso settembre, ad esempio, la società di investimento statunitense GemShares LLC e il NASDAQ OMX Group hanno annunciato l’intenzione di sviluppare il GemShares Global Investment Grade Standard Diamond Index, un indice basato su regole progettato per servire come base per un meccanismo di determinazione dei prezzi standardizzato. Col tempo, si spera, che l’indice venga utilizzato per sviluppare prodotti finanziari. Probabilmente siamo ancora lontani dagli ETF supportati dai diamanti, ma la mossa suggerisce che l’industria sta cercando modi per creare una piattaforma di investimento per le pietre preziose.

Il sentimento diventa positivo

Nel frattempo, i fondamentali del trading nella gioielleria tradizionale e nelle applicazioni industriali spiegano perché il sentimento nei confronti dei produttori di pietre preziose è diventato favorevole negli ultimi mesi. Le realizzazioni per i diamanti grezzi sono tornate ai livelli visti l’ultima volta prima della crisi finanziaria, mentre uno studio di settore condotto dalla società di consulenza Bain & Co mostra che i minatori di diamanti grezzi possono aspettarsi margini di profitto medi compresi tra il 16 e il 20 per cento. Fino a tempi abbastanza recenti, alcuni minatori diversificati stavano attivamente pianificando di liberare i loro interessi sui diamanti, ma le attività di diamanti di grandi produttori come Anglo American (AAL) – che ora controlla De Beers – e Rio Tinto (RIO) ora forniscono alcuni dei rendimenti più sani all’interno dei loro complessi minerari.

Ulteriori prove di fiducia sono state fornite all’inizio di quest’anno, quando Firestone Diamonds (FDI) si è assicurata con successo 222 milioni di dollari di finanziamento del progetto per la miniera di diamanti di Liqhobong in Lesotho. La scorsa settimana, Firestone ha condotto un roadshow ben accolto rivolto a potenziali nuovi investitori, insieme a coloro che hanno partecipato alla raccolta fondi. Stuart Brown, un ex-tuttofare di De Beers e forza trainante di Firestone, ci ha detto che Liqhobong potrebbe essere operativo entro il 2016, con un tasso di produzione obiettivo di 1 milione di carati all’anno realizzabile nell’anno successivo. Ciò si traduce in ricavi annuali ben superiori a $ 100 milioni ai prezzi correnti.

Con le azioni scambiate con uno sconto sbalorditivo rispetto alle stime del valore contabile, non dovrebbe mancare l’interesse speculativo, ma l’andamento del prezzo delle azioni sarà fortemente influenzato dall’efficienza con cui Firestone procede con la linea elettrica della rete aerea, il muro di sostegno e i lavori ausiliari al progetto. Gli azionisti tendono ad essere molto sensibili ai ritardi dei progetti, quindi non si può escludere la volatilità del prezzo delle azioni prima della produzione.

La mossa di De Beers in Botswana

Sfortunatamente, il commercio dei diamanti ha alcune associazioni storiche amare con il continente africano, ma le cose stanno cambiando in meglio. I concessionari ad Amsterdam, Anversa e Tel Aviv esercitano ancora un’influenza sproporzionata, ma con le fonti alternative di domanda che stanno guadagnando terreno in Asia, c’è un crescente clamore affinché le decisioni vengano prese più vicino alla fonte. (Lo stesso vale per l’industria mineraria in generale). Questa dinamica è stata confermata lo scorso novembre, quando De Beers ha spostato il centro operativo della sua Diamond Trading Company da Londra a Gaborone, la capitale del Botswana.

La mossa promette di aggiungere zavorra a un settore che è già alla base di poco meno di un terzo dell’economia del Botswana. Potrebbe anche migliorare le prospettive per i diamanti con gemme scambiate con l’obiettivo (GEMD), in particolare perché la produzione dall’operazione Ghaghoo in Botswana dovrebbe aumentare durante la seconda metà di quest’anno. La miniera di Letseng dell’azienda in Lesotho ha prodotto 95.053 carati l’anno scorso, rappresentando la maggior parte della sua produzione, ma la produzione nella nuova miniera di Ghaghoo è destinata a 200.000-220.000 carati all’anno. Questo è un importante passo avanti in scala.

Vista IC:

Anche se è probabile che si verifichi un inasprimento a breve termine della politica monetaria statunitense, riteniamo ancora che la domanda di investimenti per attività fisiche o sostenute fisicamente continuerà a crescere. Ci penseranno la svalutazione della valuta e le pressioni inflazionistiche. Nel frattempo, dovrebbero espandersi anche i redditi discrezionali delle classi medie asiatiche in espansione. Ciò fornisce uno sfondo favorevole per i minatori di diamanti.

Mentre la domanda di gioielli dovrebbe continuare ad aumentare, l’uso dei diamanti come veicolo di investimento è stato precedentemente ostacolato dalla soggettività della loro valutazione per taglio, colore, caratura e chiarezza; la valutazione dell’oro e dell’argento è un gioco da ragazzi al confronto. Lo scopo della decisione di GemShares e NASDAQ OMX di creare un indice è convincere gli investitori che ai diamanti può essere assegnato un valore fisso affidabile. In caso di successo, la mossa potrebbe dare vita a una nuova e significativa fonte di domanda, ma solo il tempo lo dirà.

Preferiti:

Petra sembra la più forte produttrice di diamanti pure-play che commercia sulla LSE. Ma pensiamo anche che le azioni di Gemfields (GEM) offrano un ottimo investimento a lungo termine, anche se con un focus leggermente diverso. L’azienda produce pietre preziose colorate di origine etica – smeraldi e rubini – dalle attività in Zambia e Mozambico. La garanzia di provenienza per un prodotto di alta qualità non è solo importante in termini di determinazione del prezzo, ma è un punto focale sempre più importante dei consumatori nell’era dei cosiddetti “diamanti insanguinati” – un punto ben apprezzato dal management di Gemfields. Gemfields ha anche acquisito l’iconico marchio di gioielli Fabergé nel tentativo di rinvigorire la domanda globale di pietre preziose colorate di alta qualità. È un po ‘come De Beers con un’etica del commercio equo e solidale – e gli ultimi risultati dell’asta suggeriscono che sta funzionando.

Esterni:

Ci sono stati alcuni incoraggianti presagi per gli investitori nello Stellar Diamonds (STEL) focalizzato sull’Africa occidentale , a seguito di un programma di campionamento di massa in corso presso il suo progetto Tongo kimberlite in Sierra Leone. La rielaborazione degli sterili dal campione globale ha aumentato il suo grado non diluito del 29%. Questa è ovviamente una notizia positiva per il management, in quanto dovrebbe affrettare la pubblicazione di uno Studio di fattibilità definitivo. Ma con solo 1,6 milioni di sterline nel gattino alla fine dell’anno 2013, il mercato continuerà a concentrarsi sulla necessità dell’azienda di assicurarsi finanziamenti prima della produzione commercial